Das Wichtigste im Überblick

Die häufigsten Ursachen für Berufsunfähigkeit sind psychische Erkrankungen, häufig auch Krebs.

In einem Bürojob kann man aber auch allein wegen einer Augenkrankheit oder Post-COVID-19 berufsunfähig werden.

Da die staatliche Absicherung viel zu gering ist, macht eine private Berufsunfähigkeitsversicherung auch in einem Bürojob absolut Sinn.

Inhaltsverzeichnis

- Das Wichtigste im Überblick

- Berufsunfähigkeitsversicherung bei Bürojob: Berufsunfähigkeit bedeutet nicht Rollstuhl

- Häufigste Ursachen von Berufsunfähigkeit: Psychische Erkrankungen

- Lohnt sich eine BU bei einem Bürojob?

- Die Wahrscheinlichkeit, im Bürojob berufsunfähig zu werden

- Berufsunfähigkeitsversicherung bei Bürojob? Absolut sinnvoll

- So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Mythen rund um die BU-Versicherung

- Häufige Fragen und Antworten

- Anfrage zur Berufsunfähigkeitsversicherung bei Bürojob stellen

Berufsunfähigkeitsversicherung bei Bürojob: Berufsunfähigkeit bedeutet nicht Rollstuhl

Die Gründe für die Berufsunfähigkeit können vielfältig sein. In der Statistik fällt auf, dass Unfälle nur in weniger als 10% der Fälle zur Berufsunfähigkeit führen, auch wenn die meisten Menschen eine solche Situation vor Augen haben, wenn Sie an die BU denken.

Eigenartigerweise verbinden viele Menschen die Vorstellung von Berufsunfähigkeit mit einem Dasein im Rollstuhl. Anschließend wird überlegt, ob man im Rollstuhl wohl noch seinen Bürojob ausüben kann.

Dabei ist das keine realistische Einschätzung. Sehen Sie sich jetzt mal bitte Ihre Kollegen an oder die anderen Menschen, die Sie gerade umgeben. Denn genau so sehen viele Berufsunfähige aus. Und zwar wegen der Ursachen von Berufsunfähigkeit. Viel wahrscheinlicher ist es, dass Sie in Ihrem Leben mit psychischen oder körperlichen Erkrankungen in Berührung kommen.

Häufigste Ursachen von Berufsunfähigkeit: Psychische Erkrankungen

Allein psychische bzw. Nervenerkrankungen machen inzwischen mehr als ein Drittel der Ursachen von Berufsunfähigkeit aus. Aber auch Krebs kann Menschen mit einem Bürojob außer Gefecht setzen. Sehen Sie sich dazu die aktuellste Statistik des Analysehauses Morgen & Morgen an:

- Laut dieser Statistik von Morgen & Morgen für das Jahr 2023 (veröffentlicht im April 2024) sind Nerven- und psychische Erkrankungen mit einem Anteil von 34 Prozent mit großem Abstand der Hauptauslöser von Berufsunfähigkeit. Mehr als jeder Dritte, der Leistungen aus der Berufsunfähigkeitsversicherung erhalten hat, bekam sie also deswegen.

- Rund 19 Prozent, also fast jeder Fünfte, war am Skelett- und Bewegungsapparat erkrankt.

- 17 Prozent der Betroffenen waren wegen Krebs zu krank zum Arbeiten.

- Nur 6 Prozent mussten wegen des Herz- und Kreislaufsystems dauerhaft aus dem Beruf ausscheiden.

- Für knapp 16 Prozent galten „sonstige Gründe“ als Auslöser der Berufsunfähigkeit. Das können z.B. Erkrankungen der Augen, ein Tinnitus oder schwerste Erkrankungen wie Multiple Sklerose oder Chorea Huntington sein.

- Unfälle machten lediglich rund 7 Prozent der Fälle von Berufsunfähigkeiten aus.

Außerdem können Augenerkrankungen, Multiple Sklerose, Krebs, Hörverlust, Long-COVID oder eine Schmerzstörung Ursachen für Berufsunfähigkeit sein. Also alles Erkrankungen, die Sie auch als Büromensch bekommen können. Alles Erkrankungen, die Sie lange Zeit außer Gefecht setzen können.

Echte Beispiele von Berufsunfähigkeiten

Über ein paar Fälle unserer Kundinnen und Kunden berichten wir auf unserem Blog. Alles Menschen, die einen Bürojob ausübten, als sie berufsunfähig wurden:

- Berufsunfähigkeit anerkannt: Unser traurigster Leistungsfall

- Im 6-Monats-Prognosezeitraum berufsunfähig – neuer Leistungsfall

- Unser erster Leistungsfall bei Standard Life: Berufsunfähigkeit anerkannt

- Neuer BU-Leistungsfall: Berufsunfähig wegen Augenkrankheit

- Berufsunfähig wegen Chorea Huntington

- Berufsunfähig wegen Post-Covid: Alte Leipziger zahlt 58.000 Euro plus Rente

Anfrage stellen » Telefon-/ Videotermin buchen »

Berufsunfähigkeitsversicherung bei Bürojob – einmal ehrlich: Das kennen Sie auch…

Stress im Büro, weil der Chef mal eben noch etwas erledigt haben will. Zudem regelmäßig Überstunden machen? Personelle Unterbesetzung, die Kunden sind ungeduldig und dann wird noch jemand krank. Den ganzen Tag sitzen und auf den Bildschirm gucken? Stets im Höchstmaß konzentriert sein müssen, weil jeder Fehler „geahndet“ wird. Danach abends gerädert nach Hause. Das kommt Ihnen bekannt vor? Vielleicht ist Ihr Bürojob ungesünder, als Sie denken…

Dass auch die Lockdown-bedingte, viele Monate lange Arbeit im Homeoffice für viele Menschen alles andere als gesund war, zeigt sich anscheinend in den aktuellen Krankschreibungs-Statistiken deutscher Krankenkassen: „Krankschreibungen laut DAK und TK wegen psychischer Erkrankungen auf Höchststand„, titelte der Deutschlandfunk.

Typische Erkrankungen für Büroangestellte

- Burnout, Kopfschmerzen und Migräne;

- Verschlechterte Sehkraft;

- Der sogenannte “Mausarm” oder auch Karpaltunnelsyndrom;

- Rückenschmerzen und Nackenschmerzen;

- Herz-Kreislauf-Erkrankungen durch den Bewegungsmangel.

Berufsunfähig im Bürojob: Beispiele aus den ersten dreieinhalb Monaten 2024

Die meisten der gezeigten Fälle hatten einen Bürojob.

Lohnt sich eine BU bei einem Bürojob?

Eine Berufsunfähigkeitsversicherung ist auch für Personen mit einem Bürojob sinnvoll, da sie trotz geringer körperlicher Belastung weiterhin einem erheblichen Risiko für Berufsunfähigkeit ausgesetzt sind.

Büroangestellte können ebenso wie Personen in körperlich anspruchsvollen Berufen von Gesundheitsproblemen betroffen sein. (Die Wahrscheinlichkeit, einmal berufsunfähig zu werden, liegt bei bei über 25 %. Quelle: Deutsche Aktuarvereinigung, siehe weiter unten).

Dazu gehören psychische Erkrankungen wie Burnout oder Depressionen, chronische Rückenprobleme aufgrund langer Stunden am Schreibtisch, aber auch Unfälle außerhalb des Arbeitsplatzes, die zu Berufsunfähigkeit führen können.

Eine Berufsunfähigkeitsversicherung bietet finanzielle Sicherheit, indem sie im Falle einer Berufsunfähigkeit eine monatliche Rente zahlt. Dies kann helfen, laufende Ausgaben zu decken und den Lebensstandard aufrechtzuerhalten, selbst wenn das Einkommen entfällt. Daher ist es ratsam, auch als Büroangestellter eine Berufsunfähigkeitsversicherung abzuschließen.

BU Kosten bei einem Bürojob

Die Kosten für eine Berufsunfähigkeitsversicherung hängen von verschiedenen Faktoren ab, wie zum Beispiel dem Alter, dem Gesundheitszustand, der Berufsgruppe und der gewünschten monatlichen Auszahlungssumme im Versicherungsfall.

Für Büroangestellte, die in der Regel als Berufsgruppe mit einem geringeren Risiko für Berufsunfähigkeit gelten, können die Kosten tendenziell niedriger sein als für Personen in körperlich anspruchsvollen Berufen.

Ein typischer monatlicher Beitrag für eine Berufsunfähigkeitsversicherung für einen Büroangestellten könnte je nach individuellen Umständen zwischen 30 und 100 Euro liegen.

Um genaue Preise zu erhalten, ist es ratsam, sich individuell beraten zu lassen und die Angebote zu vergleichen. Nutzen Sie für einen ersten Eindruck unseren Preisvergleichsrechner für viele typische Berufe.

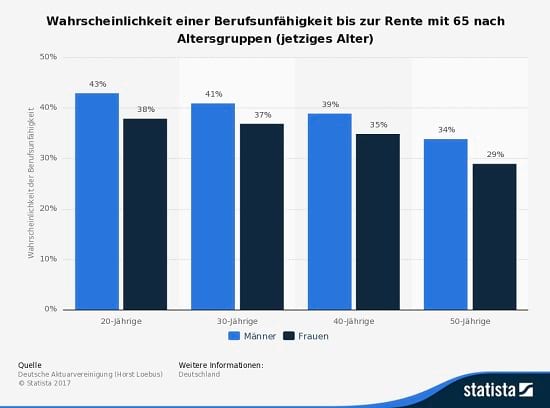

Die Wahrscheinlichkeit, im Bürojob berufsunfähig zu werden

Es gibt allerlei Statistiken. Zum Beispiel diese von Statista:

Das Deutsche Institut für Altersvorsorge (DIA), hat eine App entwickelt, mit der Sie „spielerisch“ Ihr persönliches Risiko abschätzen können, berufsunfähig zu werden. Das erfolgt an Hand Ihrer Lebensumstände wie Rauchverhalten, Alkoholkonsum und Familienstand. Hier geht’s zur BU-App des DIA.

Aus der Praxis heraus gesehen, halten wir derlei Statistiken nicht unbedingt für sehr hilfreich. Falls es Sie trifft, geht es nämlich nur noch um die eine Frage, wie es weitergeht, woher Geld kommt.

Ob Sie ein statistischer Ausrutscher sind, hat dann vermutlich keine allzu große Bedeutung mehr für Sie.

Berufsunfähigkeitsversicherung bei Bürojob? Absolut sinnvoll

Gerade auch in einem Bürojob können Sie von Berufsunfähigkeit betroffen sein.

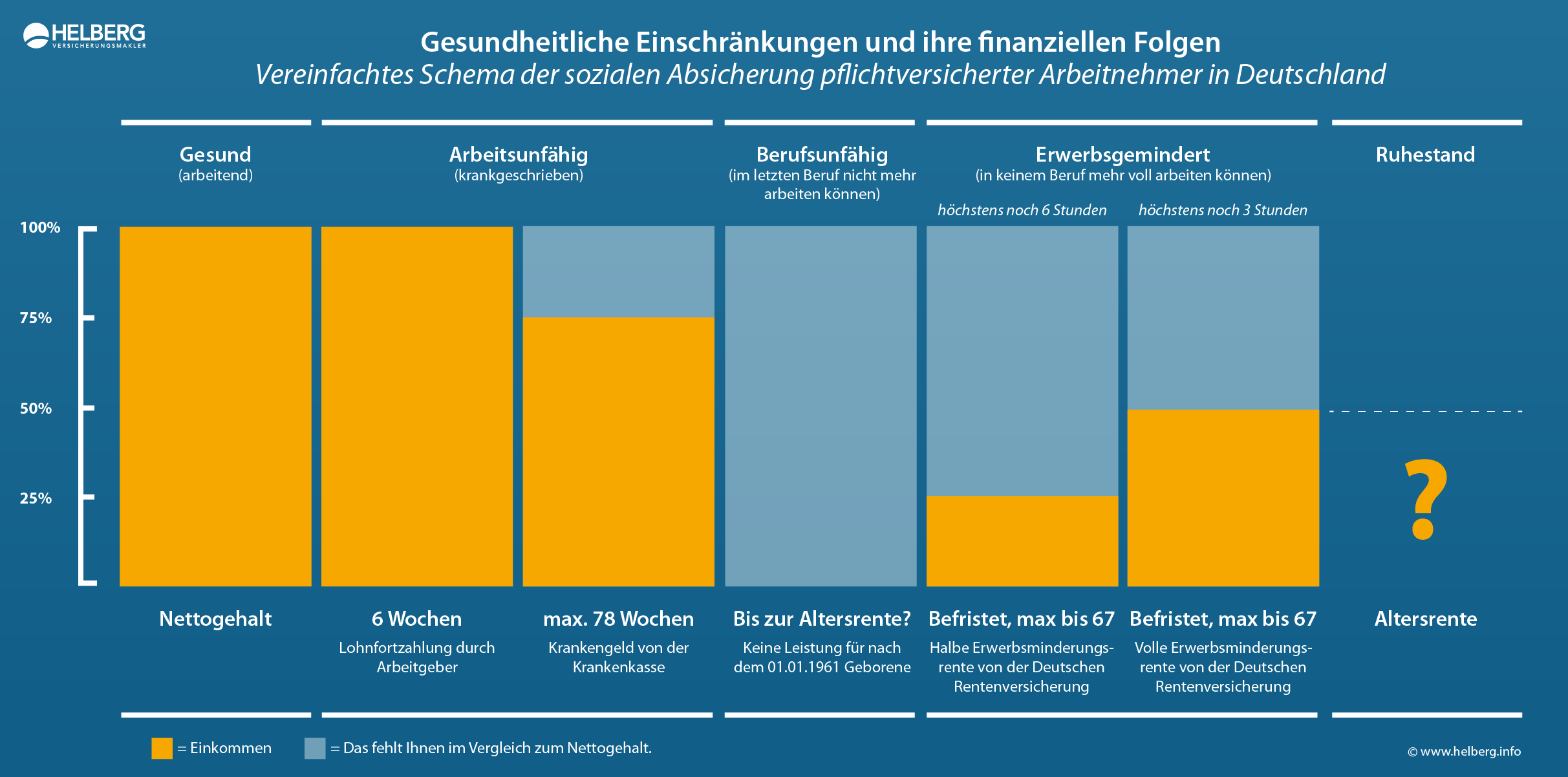

Sie sind staatlich abgesichert? Dann „gratulieren“ wir zu durchschnittlichen 882 Euro Erwerbsminderungsrente im Monat. So „viel“ bekamen neue Rentner*innen im Jahr 2020. Aber nur, wenn sie keine drei bzw. sechs Stunden am Tag mehr irgendeinen Job machen konnten. Auf die Ausbildung und Qualifikation kommt es nicht an. Nur etwa jeder zweite Antrag wurde angenommen.

Gründe für eine BU als Büroangestellter

- Wenn Sie aus gesundheitlichen Gründen nicht mehr arbeiten können, kann dies zu erheblichen finanziellen Schwierigkeiten führen.

- Die Wahrscheinlichkeit, berufsunfähig zu werden, ist mit über 25% relativ hoch und betrifft somit jeden vierten Berufstätigen.

- Häufig sind psychische Erkrankungen, Rückenleiden und Krebs die Ursachen für Berufsunfähigkeit, während Unfälle vergleichsweise selten dafür verantwortlich sind.

- Die staatliche Absicherung im Falle von Erwerbsunfähigkeit ist oft unzureichend, und Personen, die frühzeitig berufsunfähig werden, hatten möglicherweise nicht genügend Zeit, finanzielle Rücklagen für einen solchen Notfall zu bilden.

- Es ist erwähnenswert, dass Beitragszahlungen für eine Berufsunfähigkeitsversicherung grundsätzlich steuerlich absetzbar sind.

Selbst ausrechnen: Wie hoch wird Ihre Erwerbsminderungsrente?

Vorteile einer privaten BU im Vergleich zur staatlichen Absicherung

Individuelle BU-Rente: Private Berufsunfähigkeitsversicherungen bieten individuelle Deckungsoptionen, die auf die Bedürfnisse und Lebensumstände des Versicherten zugeschnitten sind. Dies ermöglicht es, den aktuellen Lebensstandard zu halten.

Höhere Leistungen: Private Berufsunfähigkeitsversicherungen bieten oft höhere Leistungen als staatliche Absicherungen.

Schnellere Leistungen: Private Versicherungen bieten oft schnellere Leistungen im Falle einer Berufsunfähigkeit. Die Versicherung zahlt die vereinbarte Rente in der Regel direkt an den Versicherten aus, ohne lange Wartezeiten oder bürokratische Hürden.

Verlässlichkeit im Versicherungsfall: Im Jahr 2020 betrug die durchschnittliche neu bewilligte staatliche Erwerbsminderungsrente in Deutschland 882 Euro. Es wurden nur etwa die Hälfte der gestellten Anträge genehmigt. Bei uns wurden in den letzten Jahren im Schnitt 9 von 10 Leistungsfällen von den Versicherungen genehmigt.

So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Wir analysieren Ihre Ausgangssituation und überprüfen auf Wunsch auch Ihre bestehende Berufsunfähigkeitsversicherung im Rahmen des kostenlosen Vertrags-Checks;

- Bei der Aufarbeitung Ihrer Gesundheitshistorie helfen wir Ihnen einschließlich Sichtung Ihrer Krankenkassenauskunft und Patientenakte, insbesondere auch bei Abrechnungsdiagnosen;

- Wir führen intern eine Einschätzung Ihrer Versicherbarkeit durch, basierend auf Ihren Angaben zu Beruf, Hobbys und Vorerkrankungen;

- Sie bekommen bei uns als freie Versicherungsmakler kostenlos zuverlässige anonyme Risikovoranfragen von mehreren Versicherern, damit Sie beim Abschluss keine unerwarteten Überraschungen erleben;

- Wenn es für Sie sinnvoll ist, suchen wir nach passenden Angeboten für eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen„;

- Auch nach dem Abschluss betreuen wir von uns vermittelte Verträge kontinuierlich weiter und weisen Sie auf wichtige Fristen hin.

- Selbst wenn Sie berufsunfähig werden, sind wir weiterhin für Sie da und unterstützen Sie selbstverständlich. So haben in den vergangenen 20 Jahren 9 von 10 unserer berufsunfähigen Kundinnen und Kunden im Leistungsfall ihre Berufsunfähigkeitsrente bekommen.

Darauf sollten Sie bei der BU-Auswahl achten

Leistung: Achten Sie darauf, dass die versicherte BU-Rente ausreicht, um Ihren Lebensstandard im Falle einer Berufsunfähigkeit aufrechtzuerhalten.

Berufsgruppenausübung: Achten Sie darauf, dass der Versicherungsschutz auf Ihre spezifische Berufsgruppe zugeschnitten ist und auch die Risiken Ihres konkreten Berufs abdeckt. Manche Versicherungen bieten spezielle Tarife für bestimmte Berufsgruppen an.

Vertragsbedingungen: Lesen Sie die Vertragsbedingungen sorgfältig durch und achten Sie auf wichtige Details wie Wartezeiten, Karenzzeiten, Ausschlüsse und die Definition von Berufsunfähigkeit. Stellen Sie sicher, dass Sie die Bedingungen vollständig verstehen und keine Überraschungen erleben. Wir unterstützen Sie dabei gerne kostenlos.

Beitragsentwicklung: Prüfen Sie die Beitragsentwicklung der Versicherung über die Laufzeit des Vertrags hinweg. Achten Sie auf mögliche Beitragsanpassungen und stellen Sie sicher, dass Sie sich die Versicherung langfristig leisten können. Einer Dynamik können Sie bei vielen Tarifen inzwischen beliebig oft widersprechen.

Gesundheitsprüfung: Klären Sie im Vorfeld, ob eine Gesundheitsprüfung erforderlich ist und welche Auswirkungen dies auf die Prämie und den Versicherungsschutz hat. Stellen Sie im Zweifelsfall eine anonyme Risikovoranfrage. Manche Versicherungen bieten auch eine Art Berufsunfähigkeitsversicherung ohne Gesundheitsfragen an.

Kundenservice und Erfahrung des Versicherers: Beachten Sie den Kundenservice und die Erfahrung des Versicherungsunternehmens. Prüfen Sie Kundenbewertungen und Testberichte, um sicherzustellen, dass der Versicherer vertrauenswürdig ist und einen guten Service bietet.

Kompetent, professionell, freundlich, geduldig: So beschreiben uns Kundinnen und Kunden

Weiterführende Links

- Was bedeutet „ab 50% Berufsunfähigkeit“ eigentlich?

- „Vor einigen Wochen wurde bei mir die Diagnose Multiple Sklerose gestellt“

- BU-Leistungsfall: Berufsunfähig wegen Augenkrankheit

- Hatte auch einen Bürojob: Berufsunfähig wegen Post-Covid

Mythen rund um die BU-Versicherung

“Die staatliche Erwerbsminderungsrente reicht aus”

Im Ernstfall ist diese meistens viel zu niedrig. Arbeitnehmer erhalten dann 40 Prozent ihres letzten Nettoeinkommens, wenn sie höchstens drei Stunden am Tag arbeiten können. Wer länger arbeiten kann als diese drei Stunden, erhält dementsprechend weniger Geld. Außerdem wird nur circa die Hälfte aller Anträge bewilligt.

“Ich bin noch jung, für die BU ist noch Zeit”

Gerade in jungen Jahren und wenn man noch recht fit ist, denken viele Arbeitnehmer noch nicht an eine mögliche Berufsunfähigkeit. Die häufigsten Gründe für eine Berufsunfähigkeit wie psychische Probleme und Rückenerkrankungen haben jedoch nichts mit dem Alter zu tun und können jederzeit und erwartet auftreten. Hat sich der Gesundheitszustand bereits verschlechtert, kann ein Abschluss der Versicherung abgelehnt werden. Zusätzlich sind die Konditionen der Versicherung bei Abschluss in jüngeren Jahren in der Regel günstiger.

“Eine BU lohnt sich nicht”

Viele schrecken vor den zusätzlichen Kosten einer Berufsunfähigkeitsversicherung zurück. Ob sich die BU “lohnt” und in dem Sinne finanziell auszahlt, zeigt sich immer erst im späteren Fall einer tatsächlichen Berufsunfähigkeit, wenn das Geld der Versicherung dringend gebraucht wird. Eine Absicherung seiner Zukunft und seiner Einkünfte lohnt sich gewiss immer, denn ohne eine Versicherung wird es dann im Fall der Krankheit schwierig. Gerade in dieser Situation heißt es “lieber haben, als brauchen”.

“Im Büro habe ich kaum eine Unfallgefahr”

Im Schnitt zeigt sich, dass jeder Vierte mindestens einmal in seinem Leben berufsunfähig wird. Das ist eine hohe Quote! Gleichzeitig kann mit dem Mythos endlich aufgeräumt werden, dass Menschen mit Bürojobs besser geschützt sind. Rückenschmerzen, Burnout, Depressionen und Krebserkrankungen sind keine berufsspezifischen Risiken. Übrigens: Rückenprobleme sind das Krankheitsbild Nr. 1 bei sitzenden Tätigkeiten!

Häufige Fragen und Antworten

Warum ist eine Berufsunfähigkeitsversicherung sinnvoll bei einem Bürojob?

Die BU ist sinnvoll, damit Sie im Falle einer Berufsunfähigkeit finanziell abgesichert sind. Auch bei Bürojobs ist diese Versicherung von Bedeutung. Statistisch gesehen wird jeder vierte einmal Berufsunfähig.

Was sind Gründe für eine Berufsunfähigkeit im Bürojob?

Nur die wenigsten Menschen werden durch einen Unfall berufsunfähig. Viel wahrscheinlicher sind Nervenerkrankungen und psychische Erkrankungen (Burnout, Depressionen, Schlaganfall, Krebs), die auch bei Bürojobs häufig vorkommen.

Wie wird die Höhe der Berufsunfähigkeitsrente festgelegt?

Die Höhe der BU-Rente sollte sich nach dem aktuellen Einkommen richten, damit Sie im Schadensfall Ihren Lebensstandard halten können.

Kann ich meine Berufsunfähigkeitsversicherung anpassen, wenn sich meine berufliche Situation ändert?

Ja, viele Versicherungen bieten die Möglichkeit zur Anpassung des Berufes an.

Wie finde ich die passende Berufsunfähigkeitsversicherung für meinen Bürojob?

Bedarfsanalyse: Welche finanziellen Verpflichtungen möchten Sie im Falle einer Berufsunfähigkeit absichern?

Absicherung: Achten Sie besonders auf Leistungen wie die Höhe der monatlichen Rente, die Dauer der Rentenzahlung, eventuelle Zusatzleistungen und die Definition von Berufsunfähigkeit.

Versicherungsanbieter vergleichen: Nutzen Sie hierfür Vergleichsportale im Internet oder lassen Sie sich von einem unabhängigen Versicherungsberater unterstützen. (Wir beraten Sie gerne.)

Gesundheitsprüfung: Klären Sie im Vorfeld, welche Auswirkungen die Gesundheitsprüfung auf die Prämie und den Versicherungsschutz haben könnte.

Kundenbewertungen und Erfahrungen: Lesen Sie Bewertungen und Erfahrungsberichte anderer Versicherungsnehmer, um sich ein Bild von dem Versicherungsunternehmen zu machen.

Beratung: Lassen Sie sich bei Bedarf von einem unabhängigen Versicherungsberater beraten, der Ihnen bei der Auswahl der passenden Berufsunfähigkeitsversicherung für Ihren Bürojob helfen kann. (Wir helfen Ihnen gerne.)

Wann ist man als Kauffrau berufsunfähig?

Als Kauffrau gilt man i.d.R. als berufsunfähig, wenn man aufgrund von Krankheit oder Unfall dauerhaft nicht mehr in der Lage ist, die Hälfte der Tätigkeiten auszuüben, die für den Beruf der Kauffrau typisch sind. Es ist wichtig zu beachten, dass die genaue Definition von Berufsunfähigkeit und die Bedingungen für den Leistungsanspruch je nach Versicherungsvertrag variieren können. Es ist ratsam, die genauen Bedingungen im Versicherungsvertrag zu prüfen und bei Bedarf den Versicherer oder einen Fachexperten für Versicherungen zu konsultieren.

Für wen ist eine Berufsunfähigkeitsversicherung nicht sinnvoll?

Finanzielle Unabhängigkeit: Personen, die über ausreichende finanzielle Mittel verfügen, um im Falle einer Berufsunfähigkeit ihren Lebensunterhalt zu decken, könnten eine Berufsunfähigkeitsversicherung als überflüssig betrachten.

Berufliche Unabhängigkeit: Personen, deren Einkommen nicht hauptsächlich von ihrer Arbeitsfähigkeit abhängt, könnten möglicherweise weniger von einer Berufsunfähigkeitsversicherung profitieren.

Alternative Absicherungen: Personen, die bereits über andere Absicherungen verfügen, die sie im Falle einer Berufsunfähigkeit schützen, könnten eine Berufsunfähigkeitsversicherung als redundant betrachten.

Gesundheitszustand: Personen mit schweren Vorerkrankungen oder hohem Risiko für Berufsunfähigkeit könnten Schwierigkeiten haben, eine erschwingliche Berufsunfähigkeitsversicherung abzuschließen.